Κεντρικό Μητρώο Πραγματικών Δικαιούχων (άρθρο 20 Ν 4557/2018) : οι δύο όψεις του νομίσματος

Νένα Π. Διονυσοπούλου, Δικηγόρος (αναδημοσίευση από το Τaxheaven)

[1.α] Δημοσιεύθηκε στο ΦΕΚ (τεύχος Β’ 2443/20-6-2019) η με αριθμό 67343 ΕΞ 2019 απόφαση του Υπουργού Οικονομικών, η οποία ρυθμίζει τα ειδικότερα θέματα που αφορούν τη διαδικασία καταχώρησης στο Κεντρικό Μητρώο Δικαιούχων του άρθρου 20 και 21 του Ν 4557/2018 με ημερομηνία πιλοτικής έναρξης λειτουργίας την 20η Ιουλίου 2019.

Κατά τα οριζόμενα στο άρθρο 8 της απόφασης, ο χρόνος και η σειρά (πρώτης) καταχώρισης ορίζεται ειδικότερα κι εξαρτάται από το είδος – κατηγορία του νομικού προσώπου ή οντότητας.

[1.β] Η υποχρέωση καταλαμβάνει όλες τις εταιρικές και άλλες οντότητες που έχουν έδρα στην Ελλάδα ή ασκούν επιχειρηματική δραστηριότητα που φορολογείται στην Ελλάδα. Πιο συγκεκριμένα και σύμφωνα με τα οριζόμενα στο άρθρο 2 της απόφασης ως υπόχρεοι καταχώρησης στο ΚΜΠΔ νοούνται :

[1.γ] Τα ως άνω εξαντλητικά απαριθμούμενα νομικά πρόσωπα και νομικές οντότητες οφείλουν

είτε δια των νόμιμων εκπροσώπων τους,

είτε δια των ειδικώς εξουσιοδοτημένων προσώπων με απόφαση του αρμόδιου εταιρικού καταστατικού οργάνου

να καταχωρίσουν τις αναλυτικά αναφερόμενες στο άρθρο 4 πληροφορίες οι οποίες αφορούν τόσο το ίδιο το νομικό πρόσωπο ή οντότητα, όσο και τους νόμιμους αντιπροσώπους και πραγματικούς δικαιούχους αυτών.

Την αυτή υποχρέωση έχουν εφεξής και όλα τα νεοϊδρυθέντα νομικά πρόσωπα και οντότητες, τα οποία σε αποκλειστική προθεσμία 60 ημερών από τη σύστασή τους οφείλουν να συμμορφώνονται με τις απορρέουσες από το άρθρο 20 του Ν 4557/2018 υποχρεώσεις.

Η αυτή αποκλειστική εξηκονθήμερη προθεσμία ισχύει και για κάθε πιθανή αλλαγή των δηλουμένων στοιχείων των πραγματικών δικαιούχων.

[1.δ] Η μη συμμόρφωση με την παραπάνω περιγραφόμενη υποχρέωση συνεπάγεται :

– τη δέσμευση χορήγησης αποδεικτικού έκδοσης φορολογικής ενημερότητας των υπόχρεων νομικών προσώπων και οντοτήτων.

– την με απόφαση της Αρχής επιβολή προστίμου δέκα χιλιάδων ευρώ (€10.000), το οποίο αποτελεί έσοδο του Κρατικού Προϋπολογισμού και εισπράττεται, σύμφωνα με το ν.δ. 356/1974 «Περί Κώδικος Εισπράξεως Δημοσίων Εσόδων».

Η αρμόδια Αρχή σωρευτικά με το πρόστιμο θέτει ΚΑΙ προθεσμία για τη συμμόρφωσή του νομικού προσώπου ή οντότητας. Σε περίπτωση μη συμμόρφωσης ή υποτροπής, το πρόστιμο διπλασιάζεται.

[1.ε] Το δικαίωμα πρόσβασης, απεριόριστο για τις αρμόδιες Αρχές και περιορισμένο για τα πρόσωπα που εκ του Νόμου ασκούν μέτρα δέουσας επιμέλειας, στα στοιχεία που αναγράφονται στο ΚΜΠΔ περιγράφεται αναλυτικά στο άρθρο 6 της απόφασης.

[2.α] Εύκολα θα μπορούσε κανείς να σκεφθεί πως οι απορρέουσες από το Ν 4557/2018 υποχρεώσεις ολοκληρώνονται με τα όσα παραπάνω περιληπτικά αναφέρθηκαν.

Το νόμισμα ωστόσο έχει ΔΥΟ όψεις καθώς τα εξαντλητικά αναφερόμενα στοιχεία και πληροφορίες που οι υπόχρεοι καλούνται να καταχωρίσουν στο ΚΜΠΔ οφείλουν ταυτόχρονα να τηρούν επί πενταετίας και ως έγχαρτο ή ψηφιακό, επαρκώς τεκμηριωμένο κι ακριβώς επικαιροποιημένο αρχείο στην έδρα του νομικού προσώπου ή οντότητας.

[2.β] Υπεύθυνος επεξεργασίας του έγχαρτου ή ψηφιακώς τηρουμένου αρχείου θεωρείται το υπόχρεο στην τήρησή αυτού νομικό πρόσωπο ή οντότητα. Σκοπός δε της εν λόγω επεξεργασίας είναι η εκπλήρωση καθήκοντος που εκτελείται προς το δημόσιο συμφέρον .

Καίτοι από το λεκτικό του άρθρου 30 και 31 του Ν 4557/2018 δεν προκύπτει ότι στις αναφερόμενες σε αυτά υποχρεώσεις φύλαξης και προστασίας αρχείων προσωπικών δεδομένων εμπίπτουν οι υπόχρεοι των 20 και 21 του αυτού Νόμου, θεωρούμε πως οι γενικές αρχές και πρακτικές περί προστασίας προσωπικών δεδομένων δεν πρέπει να αγνοούνται.

Έτσι λοιπόν, το νομικό πρόσωπο ή οντότητα:

– οφείλει να εφαρμόζει κατάλληλες κι αποτελεσματικές τεχνικές κι οργανωτικά μέτρα για τη μόνιμη τήρηση, επεξεργασία και ασφαλή φύλαξη του αρχείου από απώλεια, διαρροή, αλλοίωση, διαβίβαση ή αθέμιτη επεξεργασία του.

– δεν χρειάζεται να ζητήσει και λάβει συναίνεση και δη έγγραφη από το υποκείμενο – φυσικό πρόσωπο – των δεδομένων προκειμένου να επεξεργασθεί αυτά στο πλαίσιο των υποχρεώσεων που απορρέουν από το Ν 4557/2018 . Η ενημέρωση με γλώσσα απλή και κατανοητή είναι αρκετή.

– τα δεδομένα που κατά τα ανωτέρω συλλέγει δεν μπορεί να τα επεξεργασθεί για εμπορικούς σκοπούς χωρίς την προηγούμενη ενημέρωση (και ρητή εν προκειμένω συναίνεση) του υποκειμένου φυσικού προσώπου .

[3] ΕΙΔΙΚΑ ΓΙΑ ΤΙΣ ΑΝΩΝΥΜΕΣ ΕΤΑΙΡΙΕΣ οφείλουμε να διευκρινίσουμε πως οι απορρέουσες από το άρθρο 20 του Ν 4557/2018 υποχρεώσεις συρρέουν πραγματικά με αυτές που προκύπτουν από τα οριζόμενα στο άρθρο 184 του Ν 4548/2018 .

[3.α] Έτσι λοιπόν, στην υποχρεωτική ανακοίνωση στο Γ.Ε.Μ.Η. (καταλυτική ημερομηνία η 1-7-2019) η ανώνυμη εταιρία υποχρεούται να υποβάλλει σε δημοσιότητα την απόφαση του ΔΣ (δημοσίευση στο Γ.Ε.Μ.Η. και με άλλα πρόσφορα μέσα) σχετικά :

τόσο με τον τρόπο που πρέπει ν΄ ακολουθήσουν οι κ.κ. μέτοχοι ή άλλοι δικαιούχοι προκειμένου να αναγγείλουν στην εταιρεία τα επί των μετοχών δικαιώματά τους, ώστε να εγγραφούν στο βιβλίο μετόχων του άρθρου 41 και να εκδοθούν και να παραδοθούν οι νέοι τίτλοι,

όσο και για το γεγονός ότι ταυτόχρονα οι κ.κ. μέτοχοι ή άλλοι δικαιούχοι θα πρέπει να προσκομίσουν το σύνολο των αναφερόμενων στο άρθρο 4 της 67343 ΕΞ 2019 έγγραφων (ανάλογα με την ή τις περισσότερες ιδιότητες που κατά περίπτωση φέρουν) καθώς η εταιρία θα τηρήσει το προβλεπόμενο από το άρθρο 20 του Ν 4557/2018 υποχρεωτικό αρχείο .

[3.β] Οδηγίες για το περιεχόμενο της απόφασης και της σχετικής ανακοίνωσης ως προς την ονομαστικοποίηση των μετοχών μπορείτε να βρείτε στο 8.4 του άρθρου του Κ. Νιφορόπουλου . Όλως επικουρικώς, αναφέρουμε πως :

– Η κυριότητα επί μετοχών που ελήφθησαν κατά τη σύσταση, αύξηση-μείωση κεφαλαίου – εισφορές σε είδος προκύπτουν από τις νόμιμα δημοσιευθείσες αποφάσεις του αρμοδίου οργάνου

– Το κληρονομικό δικαίωμα, ελλείψει (συμβολαιογραφικής) αποδοχής κληρονομίας, αποδεικνύεται από το λεκτικό δημοσιευθείσας διαθήκης ή κληρονομητηρίου (όπου υφίσταται).

Συνοδεύεται υποχρεωτικά από :

(α) τον «τίτλο» του θανόντος,

(β) τη ληξιαρχική πράξη θανάτου αυτού,

(γ) πιστοποιητικό πλησιέστερων συγγενών όταν δεν υφίσταται διαθήκη ή κληρονομητήριο,

(δ) πιστοποιητικά μη δημοσίευσης (έτερης) διαθήκης, μη αποποίησης και μη προσβολής κληρονομικού δικαιώματος από το αρμόδιο Ειρηνοδικείο για θανάτους που έλαβαν χώρα από 1/3/2013 έως και σήμερα ή από το αρμόδιο Πρωτοδικείο ΚΑΙ Ειρηνοδικείο για θανάτους προ της 1/3/2013 .

(Σημειώνουμε δε πως για λόγους προστασίας προσωπικών δεδομένων , οι αιτούντες τα παραπάνω πιστοποιητικά στις αρμόδιες γραμματείες των Δικαστηρίων οφείλουν να φέρουν μαζί τους έγγραφα από τα οποία να προκύπτει το έννομό τους συμφέρον ).

– Εάν οι μετοχές ανήκουν σε νομική οντότητα, η τελευταία δια του νομίμου εκπροσώπου της οφείλει να προσκομίσει κάθε πρόσφορο έγγραφο (δλδ ισχύον κωδικοποιημένο Καταστατικό όπως έχει καταχωρηθεί και τηρείται στο ΓΕΜΗ. , γενικό πιστοποιητικό, αμιγές πιστοποιητικό ιστορικότητας και πιστοποιητικό ισχύουσας εκπροσώπησης από το ΓΕΜΗ)

– Επί τίτλων που έχουν μεταβιβασθεί (και υπό την προϋπόθεση ότι οι μετοχές της εταιρίας, βάσει των διατάξεων του καταστατικού είναι ελεύθερα μεταβιβάσιμες), η κυριότητα αποδεικνύεται από την προσκόμιση – επίδειξη του συμβολαιογραφικού ή ιδιωτικού εγγράφου βεβαίας χρονολογίας αθροιστικά με την επίδειξη των τίτλων κατά τα οριζόμενα στο §54.1 του Ν 4557/2018.

(ΣΗΜΕΙΩΣΗ : στα ιδιωτικά συμφωνητικά μεταβίβασης τίτλων, δέον όπως αναγράφονται το είδος των τίτλων, η ονομαστική αξία τους,, τα δικαιώματα που αντλούν οι κύριοι ή επικαρπωτές αυτών, η τυχόν ύπαρξη ενεχύρου επ΄ αυτών, ο τρόπος (ιστορικό) κτήσης των τίτλων από τον πωλητή και οι όροι εξόφλησης του συμφωνηθέντος τιμήματος.)

Αριθμ. 67343 ΕΞ 2019 (ΦΕΚ B’ 2443/20-06-2019)

Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1 Τις διατάξεις:

α) της παρ. 11 του άρθρου 20 του ν. 4557/2018 (Α’ 139/30.07.2018), όπως τροποποιήθηκε με το άρθρου 62 του ν. 4607/2019 (Α’ 65),

β) του Π.Δ.142/2017 «Οργανισμός Υπουργείου Οικονομικών» (Α’ 181),

γ) του Π.Δ. 73/2015 «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών και Υφυπουργών» (Α’ 116),

δ) του άρθρου 90 του Κώδικα νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα, που κυρώθηκε με το άρθρο πρώτο του π.δ. 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα» (Α’ 98).

2 Την ανάγκη ρύθμισης ειδικότερων θεμάτων τήρησης και διαδικασίας καταχώρισης στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων.

3 Την ανάγκη θέσπισης και περιγραφής των λειτουργικών προδιαγραφών της ηλεκτρονικής πλατφόρμας του Κεντρικού Μητρώου Πραγματικών Δικαιούχων του ν. 4557/2018, που τηρείται αρμοδίως στην ιστοσελίδα της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (Γ.Γ.Π.Σ.), σύμφωνα με το άρθρο 20 παρ. 4 του νόμου αυτού.

4 Την ανάγκη χρονικής διαβάθμισης της διαδικασίας καταχώρισης των υπόχρεων στο Μητρώο λαμβάνοντας υπόψη τον αριθμό των εταιρικών και λοιπών οντοτήτων και των επιχειρήσεων που έχουν έδρα ή δραστηριοποιούνται στην Ελλάδα.

5 Το γεγονός ότι από την έκδοση της παρούσας δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού,

αποφασίζουμε:

Άρθρο 1 Ορισμοί

Για τους σκοπούς της παρούσας, ισχύουν οι ακόλουθοι ορισμοί:

1) «πάροχος στοιχείων πραγματικού δικαιούχου»: ο νόμιμος εκπρόσωπος ή το ειδικώς εξουσιοδοτημένο πρόσωπο με απόφαση του αρμόδιου εταιρικού καταστατικού οργάνου που τηρεί το Μητρώο της παρ. 1 του άρθρου 20, ή ο καταπιστευματοδόχος ή διαχειριστής καταπιστεύματος που τηρεί το Μητρώο της παρ. 1 του άρθρου 21,

2) «αρμόδια Ελεγκτική Αρχή»:

α) η Αρχή καταπολέμησης της Νομιμοποίησης Εσόδων από εγκληματικές δραστηριότητες (άρθρο 47 ν. 4557/2018) και

β) οι αρμόδιες εισαγγελικές ή άλλες αρχές με ερευνητικές ή ελεγκτικές αρμοδιότητες στον τομέα της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες, των βασικών αδικημάτων και της χρηματοδότησης της τρομοκρατίας (παρ. 6 του άρθρου 20 του ν. 4557/2018),

3) «αρμόδια αρχή/αρμόδιες αρχές»: οι οριζόμενες στο άρθρο 6 του ν. 4557/2018,

4) «υπόχρεο πρόσωπο/υπόχρεα πρόσωπα»: τα οριζόμενα στο άρθρο 5 του ν. 4557/2018,

5) «Κεντρικός Συντονιστικός Φορέας»: ο φορέας που ορίζεται στο άρθρο 7 του ν. 4557/2018,

6) «νομικά πρόσωπα και νομικές οντότητες»: τα οριζόμενα στο άρθρο 2 περιπτ. γ) και δ) του ν. 4172/2013,

7) «υπόχρεος καταχώρισης»: τα νομικά πρόσωπα και νομικές οντότητες που υποχρεούνται να καταχωρίζουν στοιχεία των πραγματικών δικαιούχων τους στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων σύμφωνα με τα άρθρα 20 και 21 του ν. 4557/2018.

Άρθρο 2

Υπόχρεοι καταχώρισης στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων

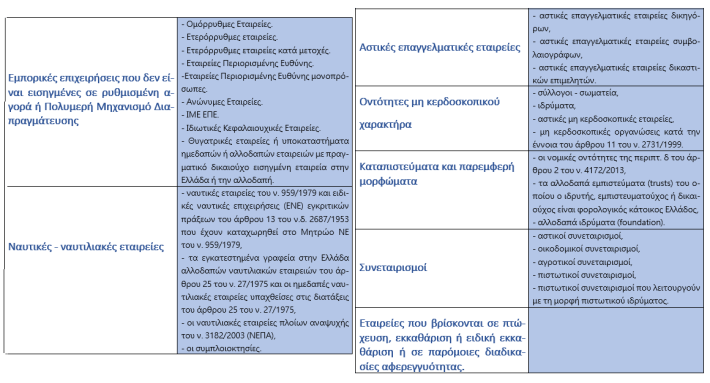

Α. Κάθε είδους νομικά πρόσωπα και νομικές οντότητες που έχουν έδρα στην Ελλάδα ή ασκούν επιχειρηματική δραστηριότητα που φορολογείται στην Ελλάδα, υποχρεούνται να συμμορφώνονται με τις διατάξεις της παρ. 1 του άρθρου 20 του ν. 4557/2018 και να τηρούν ειδικό Μητρώο πραγματικών δικαιούχων, το οποίο συνδέεται με το Κεντρικό Μητρώο Πραγματικών Δικαιούχων που τηρείται στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών. Ειδικότερα, υπόχρεοι καταχώρισης είναι:

1 Εμπορικές επιχειρήσεις που δεν είναι εισηγμένες σε ρυθμισμένη αγορά ή Πολυμερή Μηχανισμό Διαπραγμάτευσης:

α) Ομόρρυθμες Εταιρείες.

β) Ετερόρρυθμες εταιρείες.

γ) Ετερόρρυθμες εταιρείες κατά μετοχές.

δ) Εταιρείες Περιορισμένης Ευθύνης.

ε) Εταιρείες Περιορισμένης Ευθύνης μονοπρόσωπες.

στ) Ανώνυμες Εταιρείες.

ζ) ΙΜΕ ΕΠΕ.

η) Ιδιωτικές Κεφαλαιουχικές Εταιρείες.

Θυγατρικές εταιρείες ημεδαπών ή αλλοδαπών εταιρειών με πραγματικό δικαιούχο εισηγμένη εταιρεία στην Ελλάδα ή την αλλοδαπή καταχωρίζουν ως πραγματικό δικαιούχο την εισηγμένη μητρική σύμφωνα με το μέρος Β του παρόντος άρθρου.

2 Ναυτικές – ναυτιλιακές εταιρείες:

α) ναυτικές εταιρείες του ν. 959/1979 και ειδικές ναυτικές επιχειρήσεις (ΕΝΕ) εγκριτικών πράξεων του άρθρου 13 του ν.δ. 2687/1953 που έχουν καταχωρηθεί στο Μητρώο ΝΕ του ν. 959/1979,

β) οι ναυτιλιακές εταιρείες πλοίων αναψυχής του ν. 3182/2003 (ΝΕΠΑ),

γ) οι συμπλοιοκτησίες.

Οι εταιρείες της παρούσας παραγράφου καταχωρίζουν στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων τα στοιχεία που έχουν ήδη καταχωρισθεί στα οικεία Μητρώα του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής.

3. Αστικές επαγγελματικές εταιρείες:

α) αστικές επαγγελματικές εταιρείες δικηγόρων,

β) αστικές επαγγελματικές εταιρείες συμβολαιογράφων,

γ) αστικές επαγγελματικές εταιρείες δικαστικών επιμελητών.

4 Οντότητες μη κερδοσκοπικού χαρακτήρα:

α) σύλλογοι – σωματεία,

β) ιδρύματα,

γ) αστικές μη κερδοσκοπικές εταιρείες,

δ) μη κερδοσκοπικές οργανώσεις κατά την έννοια του άρθρου 11 του ν. 2731/1999.

5. Καταπιστεύματα και παρεμφερή μορφώματα:

α) οι νομικές οντότητες της περιπτ. δ του άρθρου 2 του ν. 4172/2013,

β) τα αλλοδαπά εμπιστεύματα (trusts) του οποίου ο ιδρυτής, εμπιστευματούχος ή δικαιούχος είναι φορολογικός κάτοικος Ελλάδος,

γ) αλλοδαπά ιδρύματα (foundation).

6 Συνεταιρισμοί:

α) αστικοί συνεταιρισμοί,

β) οικοδομικοί συνεταιρισμοί,

γ) αγροτικοί συνεταιρισμοί,

δ) πιστωτικοί συνεταιρισμοί,

ε) πιστωτικοί συνεταιρισμοί που λειτουργούν με τη μορφή πιστωτικού ιδρύματος.

7. Εταιρείες που βρίσκονται σε πτώχευση, εκκαθάριση ή ειδική εκκαθάριση ή σε παρόμοιες διαδικασίες αφερεγγυότητας.

Ο σύνδικος της πτώχευσης, ο διαχειριστής αφερεγγυότητας ή ο εκκαθαριστής ή ειδικός εκκαθαριστής καταχωρίζουν σε ειδική μερίδα του Κεντρικού Μητρώου τα στοιχεία των πραγματικών δικαιούχων.

Β. Οι εισηγμένες εταιρείες σε ρυθμισμένη αγορά ή Πολυμερή Μηχανισμό Διαπραγμάτευσης που λειτουργεί στην Ελλάδα καταχωρίζονται αυτόματα στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων, μέσω σύνδεσης του Κεντρικού Αποθετηρίου Αξιών με τη ΓΓΠΣ. Τα στοιχεία καταχώρισης αφορούν τον Α.Φ.Μ. και τον κωδικό αναγνώρισης νομικού προσώπου (Legal Entity Identifier).

Άρθρο 3

Διαδικασία καταχώρισης στο Κεντρικό Μητρώο Πραγματικών Δικαιούχων

Για την υποβολή στοιχείων στην εφαρμογή του Κεντρικού Μητρώου Πραγματικών Δικαιούχων εφαρμόζεται η ακόλουθη διαδικασία:

α. Η εφαρμογή παρέχεται μέσω της ιστοσελίδας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (Γ.Γ.Π.Σ.) www.gsis.gr και την επιλογή με τη σήμανση «Κεντρικό Μητρώο Πραγματικών Δικαιούχων (ν. 4557/2018)».

β. Πρόσβαση στην εφαρμογή για την υποβολή των στοιχείων έχουν τα νομικά πρόσωπα και οι νομικές οντότητες με την έννοια των περιπτ. γ) και δ) του άρθρου 2 του ν. 4172/2013 δια των εξουσιοδοτημένων εκπροσώπων τους με χρήση των διαπιστευτηρίων που έχουν λάβει από τη Φορολογική Διοίκηση. Ως εξουσιοδοτημένος εκπρόσωπος μπορεί να είναι οποιοδήποτε φυσικό πρόσωπο, πιστοποιημένο και ενεργοποιημένο με κλειδάριθμο, που έχει δηλωθεί στο TAXISnet στο σύστημα εξουσιοδοτήσεων της υπηρεσίας myTAXISnet της ιστοσελίδας http://www.gsis.gr ή http://www.aade.gr, από τον νόμιμο εκπρόσωπο του νομικού προσώπου.

γ. Με την επιτυχή εισαγωγή στο σύστημα, πραγματοποιούνται έλεγχοι για την διαπίστωση του ρόλου και των δικαιωμάτων πρόσβασης. Αναλόγως αποδίδονται οι ρόλοι «Πάροχος στοιχείων πραγματικού δικαιούχου Ν.Π.» «Αρμόδια Ελεγκτική Αρχή», «Αρμόδια Αρχή», «Υπόχρεο Πρόσωπο», «Κεντρικός Συντονιστικός Φορέας».

Άρθρο 4 Στοιχεία καταχώρισης υπόχρεων

Α. Ο πάροχος στοιχείων καταχωρίζει:

1 Για νομικά πρόσωπα

α) Για το νομικό πρόσωπο ή τη νομική οντότητα που εκπροσωπεί:

ΑΦΜ, Επωνυμία, Διακριτικό τίτλο, ΑΡ.ΓΕΜΗ, μορφή νομικού προσώπου ή νομικής οντότητας, στοιχεία επικοινωνίας (Χώρα, Οδός, Αριθμός, ΤΚ, Πόλη, Περιφερειακή Ενότητα, Περιφέρεια, τηλ. σταθερό, fax, email), κωδικό αναγνώρισης νομικού προσώπου (Legal Entity Identifier), όπου απαιτείται.

β) Για τον ίδιο:

ΑΦΜ, Όνομα, Επώνυμο, Πατρώνυμο, τύπος πιστοποιητικού ταυτοποίησης, αριθμός πιστοποιητικού, ημερομηνία γέννησης, διεύθυνση κατοικίας (Χώρα διαμονής, Οδός, αριθμός, ΤΚ, Πόλη, Περιφερειακή Ενότητα, Περιφέρεια, τηλ. σταθερό, τηλ. κινητό, fax, email).

γ) Για τους πραγματικούς δικαιούχους:

i) Βασικά στοιχεία:

ΑΦΜ, Όνομα, Επώνυμο, Πατρώνυμο, τύπος πιστοποιητικού, αριθμός πιστοποιητικού, ημερομηνία γέννησης, υπηκοότητα, διεύθυνση κατοικίας (Χώρα διαμονής, Οδός, αριθμός, ΤΚ, Πόλη, Περιφέρεια, Περιφερειακή Ενότητα, τηλ. σταθερό, τηλ. κινητό, fax, διεύθυνση ηλεκτρονικού ταχυδρομείου),Φορολογική κατοικία και TAX ID.

ii) Διεύθυνση επικοινωνίας/αλληλογραφίας:

Οδός, αριθμός, ΤΚ, Πόλη, Περιφερειακή Ενότητα, Περιφέρεια, Χώρα.

iii) Ιδιότητες πραγματικού δικαιούχου:

Μέλος Δ.Σ., δ/νων σύμβουλος, εντεταλμένος σύμβουλος, διοικητής, γενικός δ/ντής, δ/ντής, άλλο πρόσωπο εντεταλμένο είτε άμεσα από το νόμο είτε από ιδιωτική βούληση είτε με δικαστική απόφαση στη διοίκηση, διαχείριση ή εκπροσώπηση της εταιρείας, εταίρος, μέτοχος, άλλη ιδιότητα.

iv) Είδος και έκταση δικαιωμάτων:

Είδος μέλους, είδος τίτλου, ποσοστό ιδιοκτησίας, ποσοστό δικαιώματος ψήφου, δυνατότητα ελέγχου με άλλο τρόπο (εξωεταιρική συμφωνία για διορισμό μελών ΔΣ ή για από κοινού λήψη αποφάσεων στη Γενική Συνέλευση), τυχόν ιδιότητα πολιτικώς εκτεθειμένου προσώπου/ στενού συγγενή ή στενού συνεργάτη του κατά τους ορισμούς 9,10,11 του άρθρου 3 του ν. 4557/2018.

δ) Στην περίπτωση κατοχής εταιρείας από άλλη εταιρεία, καταχωρίζει:

i) Βασικά στοιχεία:

Επωνυμία, Διακριτικός τίτλος, ΑΦΜ, ΑΡ. ΓΕΜΗ, είδος Ν.Π., στοιχεία προσδιορισμού έδρας (Χώρα, Οδός, Αριθμός, ΤΚ, Πόλη, Περιφερειακή Ενότητα, Περιφέρεια, τηλέφωνο fax, διεύθυνση ηλεκτρονικής αλληλογραφίας, επίσημος ιστοσελίδα νομικού προσώπου αν υπάρχει), Φορολογική κατοικία και TAX ID.

ii) Είδος και έκταση δικαιωμάτων:

Είδος μέλους, είδος τίτλου, ποσοστό ιδιοκτησίας, ποσοστό δικαιώματος ψήφου, δυνατότητα ελέγχου με άλλο τρόπο.

2 Για νομικές οντότητες (καταπιστεύματα και άλλα είδη νομικών μορφωμάτων παρεμφερή με καταπιστεύματα)

Τα στοιχεία για τον ίδιο της περιπτ. β, της παρ. 1 του παρόντος άρθρου και τα βασικά στοιχεία της υποπερίπτ. ii) της περιπτ. γ, της παρ. 1 του παρόντος άρθρου των ακολούθων προσώπων:

α) του ιδρυτή,

β) του ή των καταπιστευματοδόχων,

γ) του προστάτη (ενδεχομένως),

δ) των δικαιούχων ή της κατηγορίας δικαιούχων,

ε) οποιουδήποτε άλλου φυσικού προσώπου ασκεί αποτελεσματικό έλεγχο επί του καταπίατεύματος.

Β. Όλα τα ποσοστά καταχωρούνται με ακρίβεια δύο δεκαδικών ψηφίων.

Τα στοιχεία αυτά αντλούνται από τη βάση δεδομένων της Φορολογικής Διοίκησης αλλά επικαιροποιούνται και επιβεβαιώνονται από τον πάροχο στοιχείων, ο οποίος φέρει και την ευθύνη της ακρίβειας και πληρότητας αυτών.

Άρθρο 5

Τήρηση δεδομένων και επεξεργασία τους

Τα δεδομένα, τα οποία έχουν καταγραφεί, αποθηκευτεί και αναπαραχθεί με οποιοδήποτε τρόπο, τηρούνται online για πέντε (5) έτη, και φυλάσσονται πέραν τούτου σε βάση δεδομένων που τηρείται στη ΓΓΠΣ, σύμφωνα με το ν. 2472/1997 (Α’50) και τον Γενικό Κανονισμό Προστασίας Δεδομένων. Η Γ.Γ.Π.Σ. ως εκ του ρόλου της είναι ο εκτελών την επεξεργασία.

Άρθρο 6

Δικαιώματα πρόσβασης

1 Οι αρμόδιες Ελεγκτικές Αρχές έχουν πλήρη και απεριόριστα δικαιώματα προβολής των στοιχείων. Οι αρμόδιες αρχές και τα υπόχρεα πρόσωπα έχουν περιορισμένα δικαιώματα πρόσβασης στα στοιχεία του Μητρώου και μόνο για τους σκοπούς άσκησης μέτρων δέουσας επιμέλειας που προβλέπονται στα άρθρα 11 έως και 19 του ν. 4557/2018. Τα φυσικά πρόσωπα έχουν δικαίωμα πρόσβασης στα οριζόμενα στην παρ. 7 του άρθρου 20 του ν. 4557/2018 στοιχεία.

2 Για την πρόσβαση των υπόχρεων προσώπων καθορίζεται ετήσιο τέλος ύψους εκατό (100) ευρώ.

Για την πρόσβαση φυσικών προσώπων καθορίζεται τέλος ύψους είκοσι (20) ευρώ για 10 αναζητήσεις.

Η είσπραξη των τελών γίνεται με τη χρήση ηλεκτρονικού παραβόλου το οποίο εκδίδεται με την αίτηση για αναζήτηση. Η πληρωμή του παραβόλου επιτρέπει την αναζήτηση. Το παράβολο συνδέεται με τον λογαριασμό γενικών εσόδων από παράβολα που είναι «1450189001 παράβολα από κάθε αιτία».

Τα έσοδα που δημιουργούνται από την είσπραξη των τελών για τις αναζητήσεις του Μητρώου Πραγματικών Δικαιούχων καλύπτουν τις δαπάνες λειτουργίας του πληροφοριακού συστήματος της ΓΓΠΣ και αποδίδονται για τον σκοπό αυτό στον προϋπολογισμό της, με την εγγραφή ισόποσων πιστώσεων σύμφωνα με το άρθρο 74 του ν. 4270/2014.

3 Με την πρόσβαση στο σύστημα οι χρήστες αποδέχονται την καταγραφή των στοιχείων τους. Περαιτέρω, οι χρήστες -φυσικά πρόσωπα αποδέχονται την ενημέρωση των υπόχρεων καταχώρισης για τις αναζητήσεις που έγιναν από αυτούς. Οι υπόχρεοι καταχώρισης δεν ενημερώνονται για αναζητήσεις των ελεγκτικών αρχών, των αρμόδιων αρχών ή των υπόχρεων προσώπων.

Άρθρο 7

Διαδικασία ηλεκτρονικής εγγραφής αιτήματος χορήγησης πληροφοριών

Οι αρμόδιες Ελεγκτικές αρχές, οι αρμόδιες αρχές και τα υπόχρεα πρόσωπα εκτυπώνουν από την ιστοσελίδα της ΓΓΠΣ και την επιλογή με τη σήμανση «Κεντρικό Μητρώο Πραγματικών Δικαιούχων (ν. 4557/2018)», τυποποιημένο έγγραφο, το οποίο συμπληρώνουν, υπογράφουν, επισυνάπτουν σε σχετική ηλεκτρονική φόρμα και υποβάλουν στον Κεντρικό Συντονιστικό Φορέα, ο οποίος εγκρίνει την πρόσβαση των ειδικά εξουσιοδοτημένων προσώπων που ορίζονται από κάθε φορέα, με σχετική φόρμα καταχώρισης της εφαρμογής.

Τα φυσικά πρόσωπα μπαίνουν στο σύστημα με τους κωδικούς taxisnet και καταχωρίζουν σε σχετική φόρμα – αίτηση το λόγο αναζήτησης.

Άρθρο 8

Χρόνος και σειρά καταχώρισης

Η παραγωγική λειτουργία της εφαρμογής για τη διευκόλυνση των υπόχρεων γίνεται σταδιακά. Η διαδικασία καταχώρισης των στοιχείων της παρ. 2 πραγματοποιείται χρονικά ανά Ομάδα υπόχρεων προσώπων, σύμφωνα με το Παράρτημα Α, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας απόφασης και στο οποίο έχει καταχωρισθεί το σύνολο των υπόχρεων σε φορολογία εισοδήματος στην Ελλάδα νομικών προσώπων και οντοτήτων, ως εξής:

α) Η Ομάδα Α από 16/9/2019-14/10/2019

β) Η Ομάδα Β από 30/9/2019-1/11/2019

γ) Η Ομάδα Γ από 14/10/2019-29/11/2019

Για την εξοικείωση των χρηστών η εφαρμογή θα λειτουργήσει πιλοτικά από 20/07/2019. Τα δεδομένα που θα συλλέγουν θα διαγραφούν. Σχετικές πληροφορίες θα αναρτηθούν στην επίσημη ιστοσελίδα του Υπουργείου Οικονομικών www.minfin.gr.

Άρθρο 9

Διαρκής υποχρέωση σύνδεσης με το Κεντρικό Μητρώο και Έλεγχος

Κάθε νομικό πρόσωπο ή νομική οντότητα που συνιστάται κατά τη διάρκεια του χρόνου καταχώρισης όπως αυτός ορίζεται στο άρθρο 6 ή μετά την ολοκλήρωσή του οφείλει να καταχωρίζει τα προβλεπόμενα στοιχεία εντός 60 ημερών από τη σύστασή του, σύμφωνα με τις διατάξεις του άρθρου 20 του ν. 4557/2018. Ο έλεγχος συμμόρφωσης με την παρούσα συμπεριλαμβάνεται στους ελέγχους δέουσας επιμέλειας που διενεργεί η ΑΑΔΕ.

Πρέπει να έχετε συνδεθεί για να σχολιάσετε.